Studie beklagt große Rentenlücke zwischen Frauen und Männern.

Von wegen Gleichberechtigung: Frauen haben im Schnitt 26 Prozent weniger gesetzliche Pension als Männer. Das sind etwa 140 Euro pro Monat. Bei 15 Jahren Rentenbezug fehlen somit rund 25.000 Euro. Das ist das Ergebnis einer aktuellen Studie der Universitäten Mannheim und Tilburg. Hauptgrund ist, dass Frauen weniger verdienen, oft in Teilzeit arbeiten und so weniger für die private Altersvorsorge zurücklegen können. Einige Frauen sind in Finanzdingen auch unsicher. Dabei muss die Geldanlage nicht kompliziert sein. „Wichtig ist eine strukturierte Planung der Altersvorsorge“, betont Rose Reber, Land Frauen Guide des Deutschen Land Frauenverbands.

Auch in Österreich besteht Unterschied

Zugegeben die Studie wurde in Deutschland gemacht, aber auch in Österreich besteht ein Unterschied bei Pensionen zwischen Frauen und Männern. „Altersarmut ist ein Frauenproblem“ meint Petra Schuh-Wendl von der FiNUM Private Finance AG. Tatsächlich ist es so, dass es 11% Armutsgefährdete Frauen und nur 4% Armutsgefährdete Männer gibt. (laut Bericht von Die Presse” vom 04.02.2014).

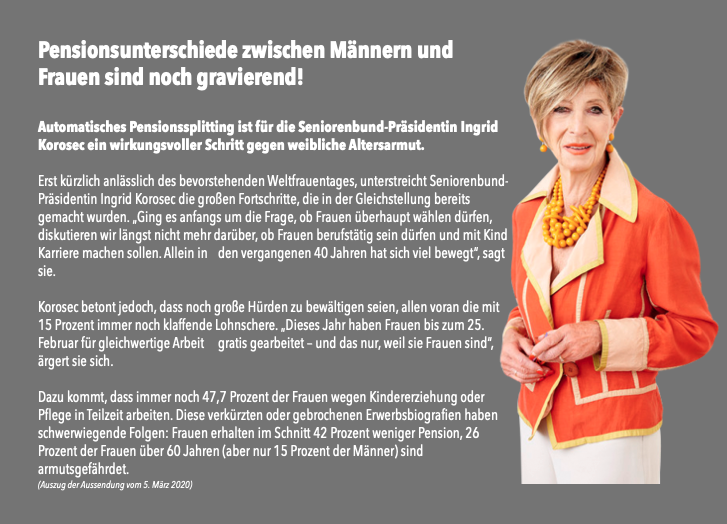

Auch Senioren Präsidentin Ingrid Korosec stoßt in das gleiche Horn, wie Sie im Ausschnitt links sehen können.

Auch Senioren Präsidentin Ingrid Korosec stoßt in das gleiche Horn, wie Sie im Ausschnitt links sehen können.

Die Zeiten ändern sich

Früher mussten wir uns um unsere Pension keine Gedanken machen: Wenn man als Erwerbstätiger in die Pension einzahlte, bekam man im Ruhestand auch genügend ausbezahlt. Heute ist klar: Diese Rechnung geht sich nicht aus. Die Erwerbstätigen werden weniger (derzeit kommen auf eine Frau in Österreich 1,44 Kinder) und die Menschen immer älter. Wir Frauen sind von dieser Problematik besonders betroffen: Die Altersarmut trifft uns ab einem Alter von 65 Jahren drei Mal öfter als Männer!

Am Anfang sollte ein Kassensturz stehen, denn jede vernünftige Finanzplanung beginnt mit einer Bestandsaufnahme. Wenn die aktuelle Finanz- und Vermögenssituation feststeht, werden die Versicherungen geprüft – denn es nützt nichts, für die Rente zu sparen, wenn auf dem langen Weg zum Ruhestand die Ersparnisse durch unvorhersehbare Ereignisse schlagartig aufgebraucht werden. Zudem ist es ratsam, Schulden zuerst zu tilgen, denn die Zinsen für Schulden sind in der Regel höher als für Erspartes.

Dann geht es an die Auflistung, welche Versorgungsansprüche aus gesetzlichen, betrieblichen und privaten Renten bereits bestehen. Die Größe der Versorgungslücke hängt sehr davon ab, welche Rentenhöhe und Kaufkraft im Alter angestrebt wird. Ob diese Lücke geschlossen werden kann, entscheidet in erster Linie das verfügbare Budget. Wie viel kann im Monat zusätzlich gespart werden? Hier empfiehlt sich die persönliche und unabhängige Beratung.

txn

Leider kann sich nicht jede erlauben privat vorzusorgen.

Um mit der Altersvorsorge zu starten, ist es grundsätzlich nie zu früh und nie zu spät! Darum ist der beste Zeitpunkt für eine Geldanlage zur privaten Altersvorsorge genau jetzt. Je früher Frauen damit beginnen, desto besser.

Aber auch in die andere Richtung @Evelyn V. Hab Jahrzehnte lang eine unglaublich teure und unnötige Versicherung bezahlt die mir mit Mitte-30 mal aufgeschwatzt wurde.

Auf die richtigen Versicherungen achten ist auf jeden Fall ein guter Tipp. Danke liebes Team!

Ja liebe Frieda, geht mir da sehr ähnlich. Wahnsinn dass da noch nicht mehr zum Ausgleich unternommen wurde.

Es ärgert mich wirklich sowas zu lesen. Gleichberechtigung? Dauert noch.